本系列文章的的标题是《期权投资策略——从亿万富翁到打工人之路》,主要介绍期权的基本知识以及各种组合策略。到期日、行权价、看涨看跌,这三个参数组合起来可以让期权的策略千变万化,可以说是类似加特林机枪的大杀器。手握这种大杀器,每个投资者都应该熟悉掌握它的特性。

风险提示:

期权投资风险巨大,请不要轻易尝试。

期权投资风险巨大,请不要轻易尝试。

期权投资风险巨大,请不要轻易尝试。

如果你还是执意入坑期权,也罢,你舍得死我就舍得买。入坑之前请确保了解自己可能面临的风险,并耐心阅读完本系列文章。本系列文章主要来源于期权领域的投资圣经《期权投资策略》。

期权是什么

股票期权(option)是一项在一段有限的时间内按一定价格买进或者卖出一只具体股票的权利。

期权由三个要素组成:

- 到期日(expiration date)

- 行权价(exercise price/striking price)

- 看涨(call)或者看跌(put)

举个例子:”AAPL SEP 17’21 135 Call“是一个以每股135美元的价格买进100股苹果股票的期权,该期权在2021年9月17号收盘时到期。也就是到期日是2021年9月17日,行权价是135美元的看涨期权。买了这个期权后,只要苹果的股票在9月17日前超过了135美元,不管超过了多少,都可以用每股135美元的价格买入苹果的股票。本文只讨论美式期权,对于美式期权,在到期日前的任何一个时间,只要达到了行权价都可以行权(exercise),而欧式期权只能在到期日才能行权。行权的意思就是说可以行使权利,把期权换成股票。期权的标价是单个股票对应的价格,而一个期权合约对应100股股票,所以在计算成本的时候,需要乘以100。比如”AAPL SEP 17’21 135 Call“价格是15.2,买入一张合约需要付出的价格是1520美元。你也可以卖出这个期权,临时获得1520美元,如果到期时,苹果的股价低于135,那么这1520美元就归你了。

期权的价格

根据股票价格和行权价的关系,期权分为实值和虚值:

- 实值(in the money):股票的当前价格高于期权的行权价,这个期权称为实值期权。

- 虚值(out of the money):股票的当前价格低于期权的行权价,这个期权称为虚值期权。

期权的价格一般称为权利金(premium),由时间价值(time value premium)和内涵价值(intrinsic value)组成,公式为:

期权价格 = 时间价值 + (股票价格 - 行权价)

其中股票价格 - 行权价是内涵价值,也就是当前股票价格超出行权价的那部分。对于虚值期权,内涵价值为0,虚值期权的价格全部是时间价值,只有实值期权才有内涵价值。

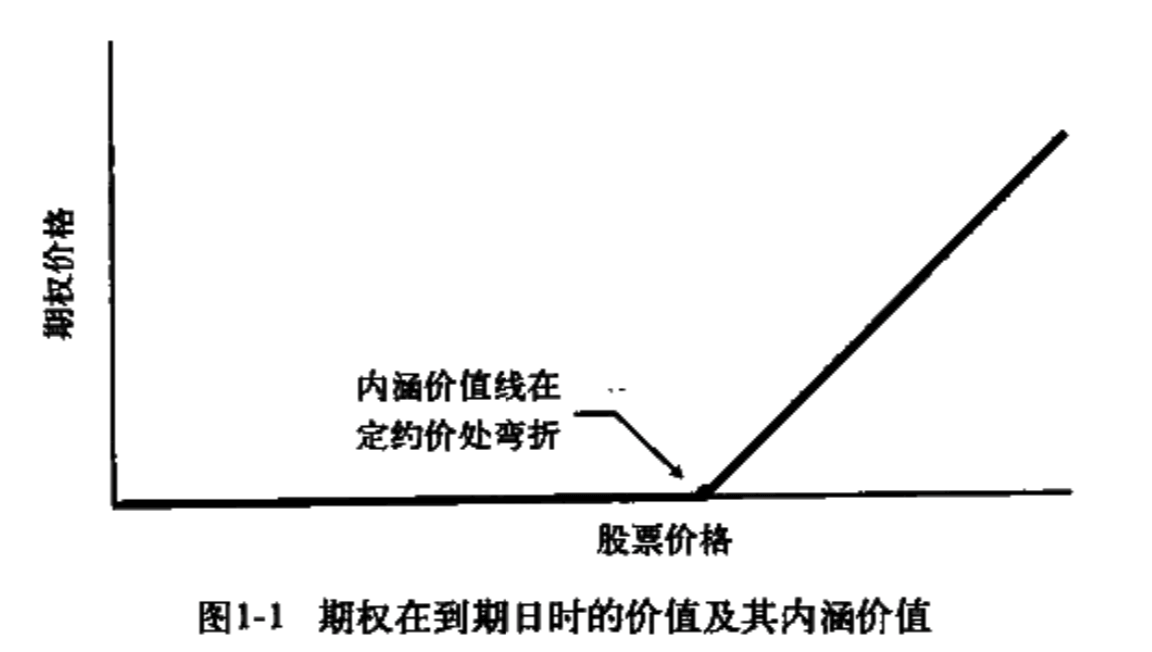

期权的内涵价值曲线如下图所示:

股价低于行权价时,内涵价值都是0,股价高于行权价后,内涵价值才开始变大。

期权的时间价值

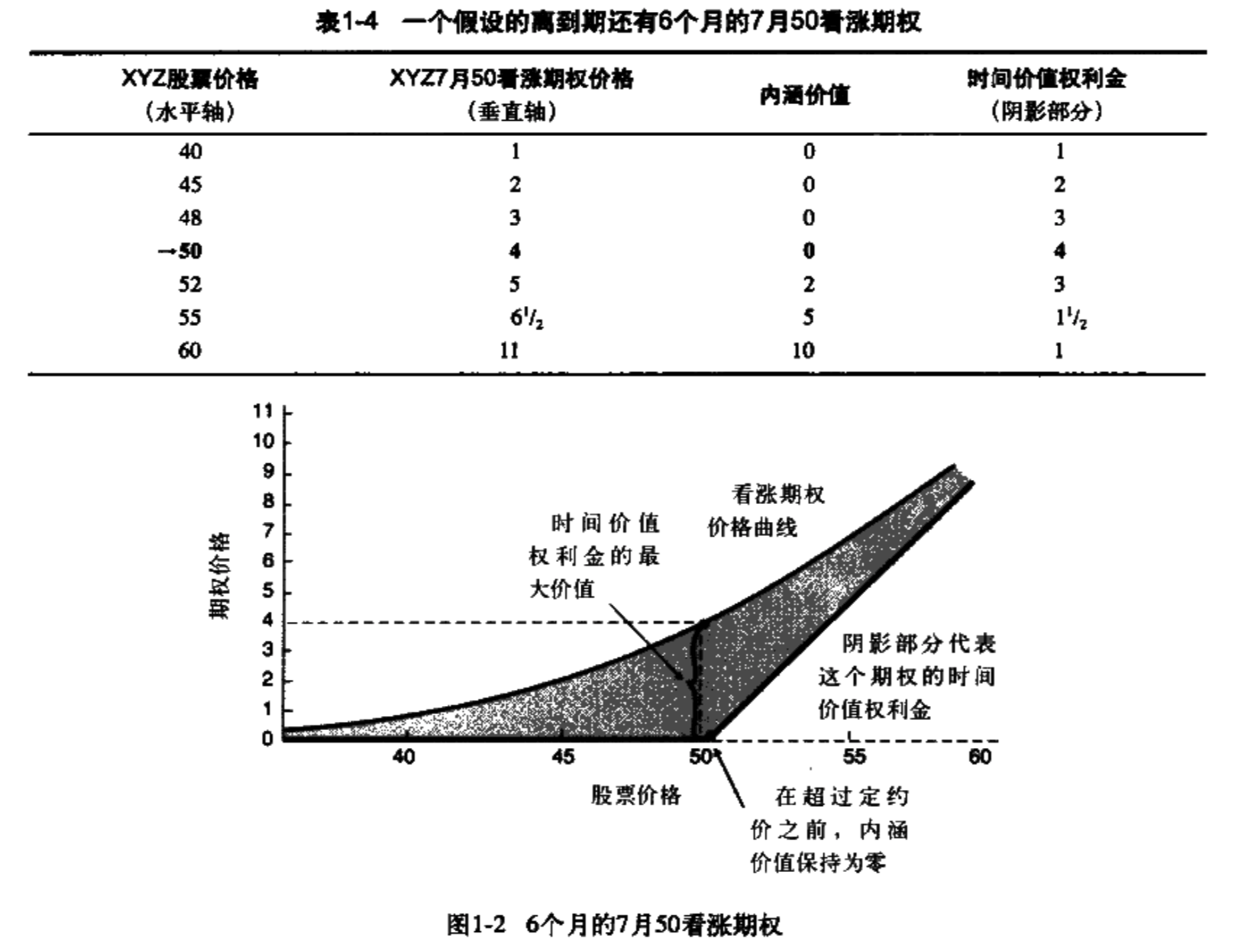

当股票价格等于期权的行权价时,期权的时间价值最大。如果期权变成实值或虚值,时间价值会变小。比如XYZ 7月50看涨期权是一个离到期日还有6个月的期权,它的时间价值变化图形如下所示:

从图形中可以看出两个特点:

- 股票价格等于期权行权价时时间价值最大

- 股票价格远大于或者远小于行权价时,期权的价格接近内涵价值。

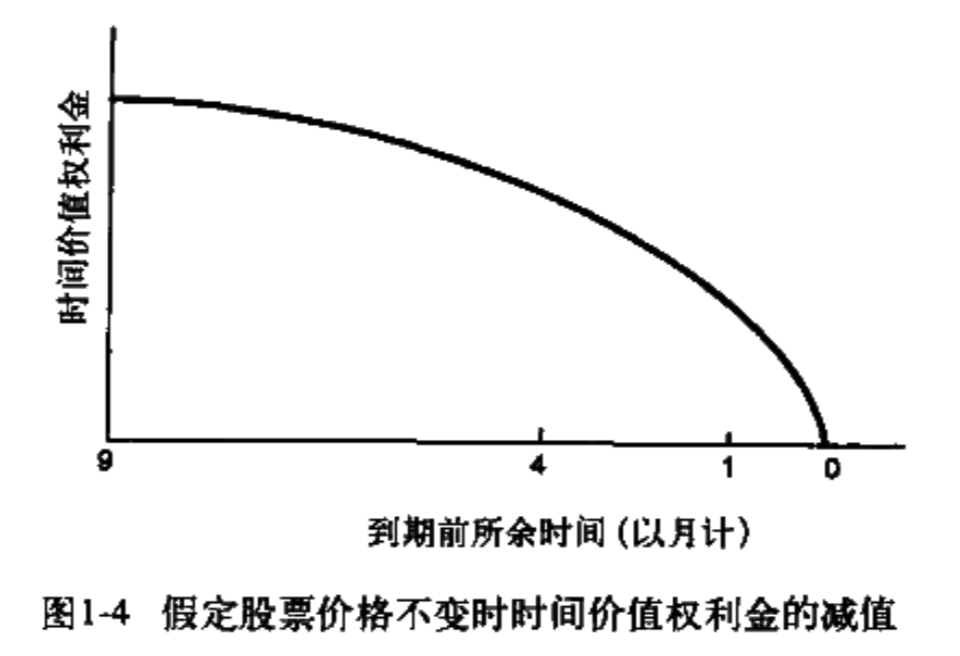

期权的时间价值会随着剩余时间的减少而减少,而且这个减少的速度不是线性的,而是随着到期日的临近而加速减少。减少的比例与剩余时间的平方根相关,3个月期权时间价值的减少比例是9个月的两倍。下图是假设股票价格不变时时间价值的减少曲线:

有个粗略的估算方法,期权还剩三个月的时候,时间价值减少了30%左右。

期权的时间价值除了跟剩余时间有关外,还跟波动率(volatility)有关。股票的波动越大,期权的时间价值就越大。可以理解成股票的动能越大,那么越有可能涨到更高的价格,所以买期权的人就愿意出更高的价格。

期权的定价公式

影响期权价格的主要因素有四个:

- 股票价格

- 期权行权价

- 期权剩余时间

- 股票波动率

说了这么多,期权究竟是如何定价的呢?其实有个理论价格公式:

其中:

C:期权初始合理价格

L:期权行权价

S:股票价格

T:期权有效期

r:年化连续复利无风险利率

σ2:年化方差

N():正态分布变量的累积分布函数

这个就是期权的定价模型布莱克-舒尔斯-墨顿模型(Black–Scholes–Merton model)。估计大部分人和我一样,完全不理解这个公式的意义。这个模型由美国经济学家迈伦·舒尔斯、费雪·布莱克和罗伯特·C·墨顿于1973年提出,芝加哥期权交易所也是同一年成立的。迈伦·舒尔斯和罗伯特·墨顿凭借这一模型获得了1997年诺贝尔经济学奖,可惜费雪·布雷克不幸在1995年离世,因此未能获奖。

说个有意思的事,1994年,美国长期资本管理公司(LTCM)成立,其中的创始人就包括迈伦·舒尔斯和罗伯特·墨顿。公司募集了30亿美元,在成立第一年获得了年化超过40%的巨大成功,然而1998年金融危机,却在不到四个月的时间里亏损了46亿美元,不得不请求美联储的介入。不久之后,该公司在2000年初倒闭。

期权的作用

在大部分人眼中,期权的用途只是用作杠杆赌博,然而期权设计之初的用途却不是为了增加一种赌具。期权的作用主要有以下几个:

- 保险:是的,期权最大的作用其实是一种保险。由于期权自带杠杆,很多机构和基金会用期权来保护自己的正股仓位,相当于付出小部分保费,减少大跌时造成的大量损失。

- 套利:如果股票横盘,买入正股的人无法获得收益,而使用期权和正股的组合,或者期权和期权的组合,即使股价没有变化也可以获利。期权的组合是个人觉得期权最有魅力的地方。上涨套利,下跌套利,中性套利,波动率套利,组合千变万化。

- 上杠杆赌博:这应该是大部分人了解的期权作用。通过杠杆放大收益,当然风险也会随之放大。风险和收益始终是在天平的两端。

本系列后续文章将介绍期权的各种使用方法。