本文介绍最简单的期权投资策略——直接买入看涨期权(call buying)相关的内容,以及两个希腊字母delta和theta。

风险提示:

期权投资风险巨大,请不要轻易尝试。

期权投资风险巨大,请不要轻易尝试。

期权投资风险巨大,请不要轻易尝试。

策略介绍

直接买入看涨期权(call buying)意思是只买入call,没有使用其他的组合策略。它的最大作用是通过期权的杠杆效应放大盈利。这是一个亏损有限而潜在盈利无限的策略(如果股价能涨到天上 to the moon),最大风险是损失掉购买期权所花的全部本金。盈利计算公式是:

看涨期权盈利 = 股票价格 - 行权价 - 买入时的期权价格

举个例子AAPL SEP 17'21 125 Call的价格是20,假设苹果股票在到期日上涨了20%,即162,期权的盈利是 162 - 125 - 20 = 17,也即盈利是 85%,相当于4倍杠杆。但是如果到期日苹果的股价只涨了5%,即141.75,期权的盈利是 -3.25,反而亏了3.25。苹果股票涨到145的时候,也即涨7.4%,才能达到盈亏平衡点。这里的7.4%也称为溢价率。

以XYZ 7月50看涨期权为例,买入时期权价格是4块,call buying的潜在盈利曲线如下所示:

delta

股票上涨的时候,call也会跟着上涨,这两者之间的变化比例通过一个叫delta的希腊字母来衡量。delta的意思是当股票的价格变化1点的时候,call价格的变化数量,它的绝对值在0到1之间。举个例子AAPL SEP 17'21 125 Call的delta是0.675,苹果股票涨1块钱,期权的价格涨0.675。delta有以下几个特点:

- 看涨期权(call)的delta为正值,看跌期权(put)的delta为负值,同一到期日和行权价的call和put的delta绝对值之和为1。

- 平值call的delta一般在0.5左右,实值call的delta一般大于0.5,深度实值call的delta接近1,虚值call的delta一般小于0.5,深度虚值call的delta接近0。

- 组合策略中多个期权的delta值按照份额相加,总delta值为正表示这个组合是看涨的,为负表示看跌。

- delta也表示到期时,股票价格达到行权价的概率,对于平值期权,有50%的概率达到行权价。

对于第三点,举个例子,AAPL SEP 17'21 170 Call的delta是0.249,价格是4.8,AAPL SEP 17'21 170 Put的delta是-0.766,价格是37.88,持有这两个期权构成的组合,整体的delta是 -0.517,是一个看空的组合,一手这样的组合相当于卖空0.517手苹果的股票。

前文介绍过期权的定价模型:

其中的N(d1)对应的值就是delta。

期权的杠杆计算

很多软件上都会显示期权的杠杆倍数,这个值的计算用到了delta。我们可以推导出计算的方法:

期权杠杆倍数

= 期权价格变化比例 / 股票价格变化比例

= (期权价格变化值 / 期权价格) / (股票价格变化值 / 股票价格)

= (股票价格 / 期权价格) * delta

这个也比较好理解,比如股价是100,期权价格是10,相当于拿10块钱买了100块钱股票,如果股票涨1块,期权也涨1块,delta是1,相当于是10倍杠杆。

需要说明的是,这个倍数是动态值,随着股票价格的变化,剩余时间的变化,波动率的变化,杠杆倍数也会随时改变。

theta

前文介绍过,期权的时间价值会随着剩余时间的减少而减少。希腊字母theta表示的就是期权每天随时间减少的值。这个值是一个负数。比如AAPL SEP 17'21 135 Call的theta是-0.035,也就是其他条件不变的情况下,期权每天减少0.035块钱。AAPL APR 16'21 135 Call的theta是-0.057,AAPL FEB 19'21 135 Call的theta是-0.123,这就是前文说过的时间价值会加速递减。所以可能的话,尽量买入长期期权,这样时间价值减少会比较慢。另外平值期权的theta最大,比如AAPL FEB 19'21 135 Call的theta是-0.123,AAPL FEB 19'21 130 Call的theta是-0.088,AAPL FEB 19'21 140 Call的theta是-0.076。如果卖期权的话,可以选择短期平值或轻度虚值的期权,这样的theta值比较大。

从时间的角度考虑,单纯买入看涨期权其实是时间的敌人,即使股票横盘不动,对于期权的买家来说也是亏损的。时间是期权卖家的朋友,从概率上统计,大部分期权都是作废的,很多做市商(market maker)都通过卖期权来赚钱。但是直接卖期权可能面临无限风险,后文会介绍如何通过期权组合来低风险地卖期权。

如何选择看涨期权

如何选择看涨期权?不同的目的,选择的看涨期权差异很大。

对于日内交易或者短线交易,需要选择delta高的期权。这样股票变化的时候,期权也能最大限度的跟股票保持同样的变化。如果是低delta,股票涨了1点,期权才涨了0.1点,这就划不来了。

对于中线交易或者长线交易,可以选择delta低一些的期权。

是选实值还是虚值的期权?虚值的期权,杠杆倍数比实值的大,但是delta也相对低,也就是说股票达到行权价的概率也比较低,属于低胜率高赔率。

是选短期还是长期的期权?短期的期权,杠杆倍数比长期的大。但是股票短期走势很难预料,即使一个基本面良好的股票,也可能遭遇短期的黑天鹅事件,而长期的期权,即使遇到短期黑天鹅,仍有机会涨上来,相当于给自己留了一些余地。举个例子,由于对反垄断的担忧,2020年12月28日腾讯跌到了519,然而一个月后2021年1月25日涨到了767。如果买入12月28日附近到期的期权,很可能赔光,但是买入1月25日之后到期的期权,很可能就赚好几倍。

另外最好不要在股票波动剧烈的时候买入期权,可能股票涨了也会赔钱。前面介绍过,期权的价格和波动率有关系,股票波动率越大,期权的价格就越贵。如果在波动率大的时候买入了,过了几天,波动率变小,期权也会变便宜,这时即使股票涨了,可能这点上涨带来的期权价格的上升还不如波动率造成的亏损。

对看涨期权的选择因人而异,还是那句话,风险和收益始终在天平的两端。

善后行动

买入call后,股票价格涨了或者跌了,这时应该怎么办?我们分别讨论。

上涨

股票价格涨了,有四种可以选择的策略:

- 平仓头寸,卖出期权,落袋为安。

- 什么也不做。

- 向上移仓,卖出原期权,用盈利买入更高行权价的期权。

- 套利,原期权继续持有,卖出(sell)更高行权价的期权,也即牛市套利(bull spread)。

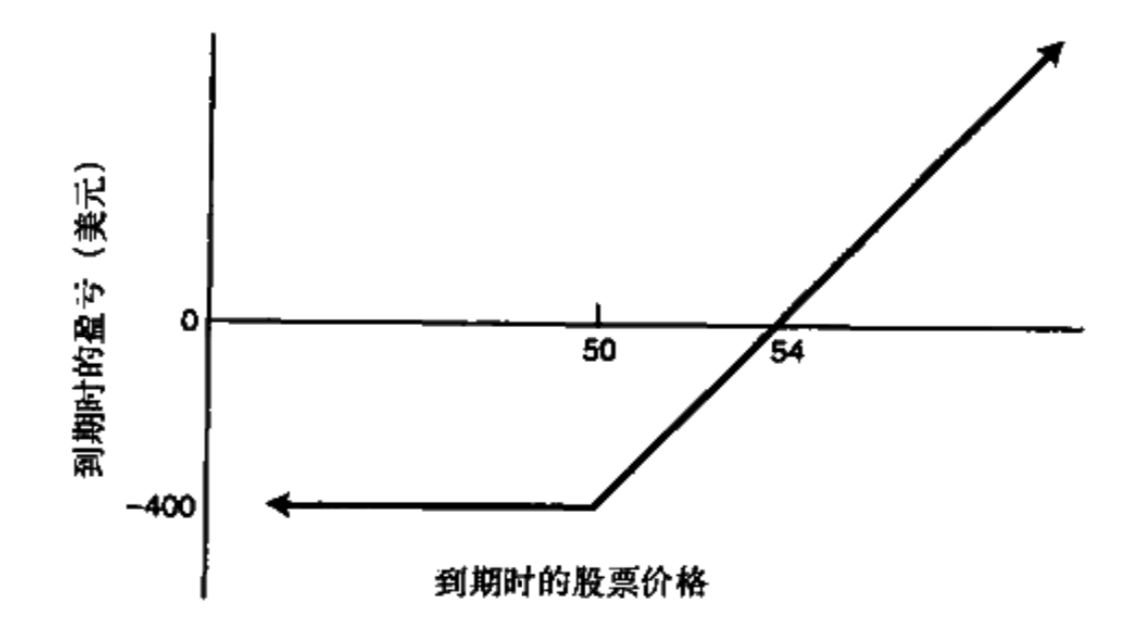

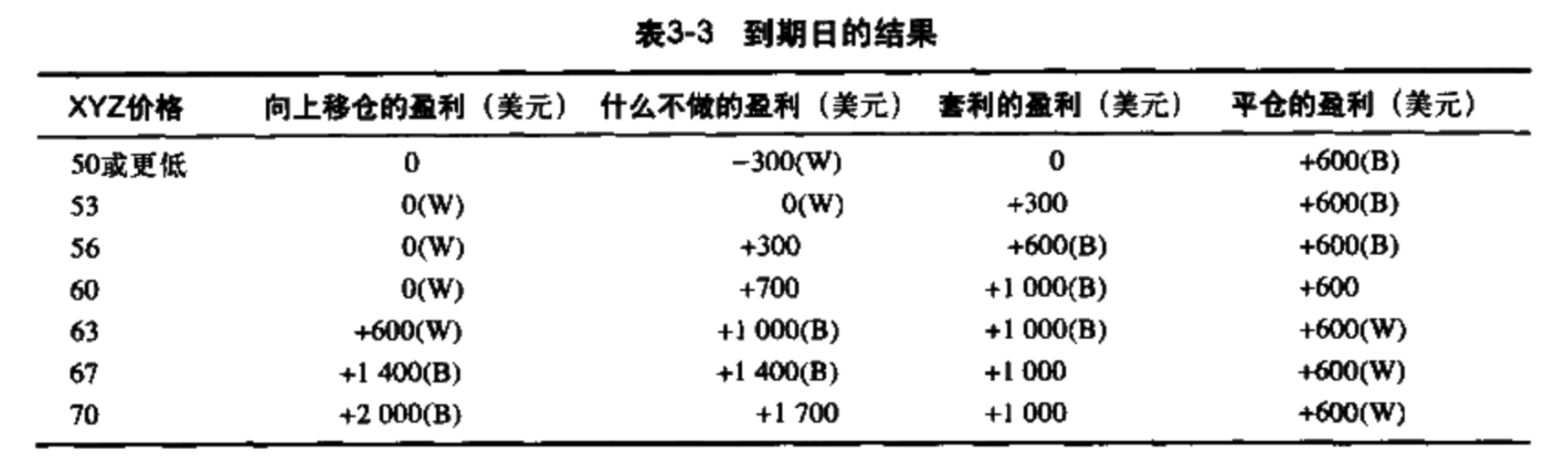

举个例子来分析这四种策略的区别,股票XYZ的价格是48,此时买入XYZ10月50行权价的call,价格是3。XYZ涨到了58,call的价格是9,情形如下:

策略1平仓赚了6点,之后股票的涨跌就和我们没关系了。如果股票继续涨到63之上,其他三种策略都比这个策略好,如果股票下跌,这个策略的盈利是四种里面最多的。

策略2什么也不做,到期日如果股票跌到了51以下,只有这个策略会产生亏损。这个策略是四种里面风险最大的。

我们希望减少风险,同时也有机会比平仓获得更多的盈利,策略3和策略4都有这种特点。

策略3卖掉10月50 call,把本金收回,用盈利买入2张10月60 call。如果股票继续大幅上涨,这个策略的表现最好。因为10月60 call的盈亏平衡点是63,如果股票价格保持变,比如在63之下,这个策略的表现最差。

策略4继续持有10月50 call,再卖出(sell)10月60 call,这个策略也叫牛市套利(bull spread)。一开始买入10月50 call付出3块,然后卖出10月60 call收入3块,整个策略变成了无风险头寸。

- 如果股票跌到了50以下,两个call的行权价都没达到,两个期权作废。我们损失了盈利,本金并没有损失。

- 如果股票涨到了60以上,无论超过多少,因为两个行权价差了10点,所以最大盈利就是10点。比如股票涨到70,10月50 call赚20,但是10月60 call亏了10,整体盈利还是10。

- 如果股票保持不变,在50和60之间,这个策略就是四个里面最好的。因为10月50 call有盈利,而10月60 call作废,多收了权利金。

策略4牛市套利在任何情况下都不是四种里面的最坏策略。

下表是四种策略的比较:

下表是四种策略的数值表现,“W”表示该策略在这个价格上的最坏策略,“B”表示该策略是在这个价格上的最好策略。

下跌

股票价格跌了,有三种可以选择的策略:

- 平仓头寸,卖出期权,止损认赔。

- 什么也不做。

- 向下移仓,卖出2张原期权,买入1张更低行权价的期权,也属于牛市套利。

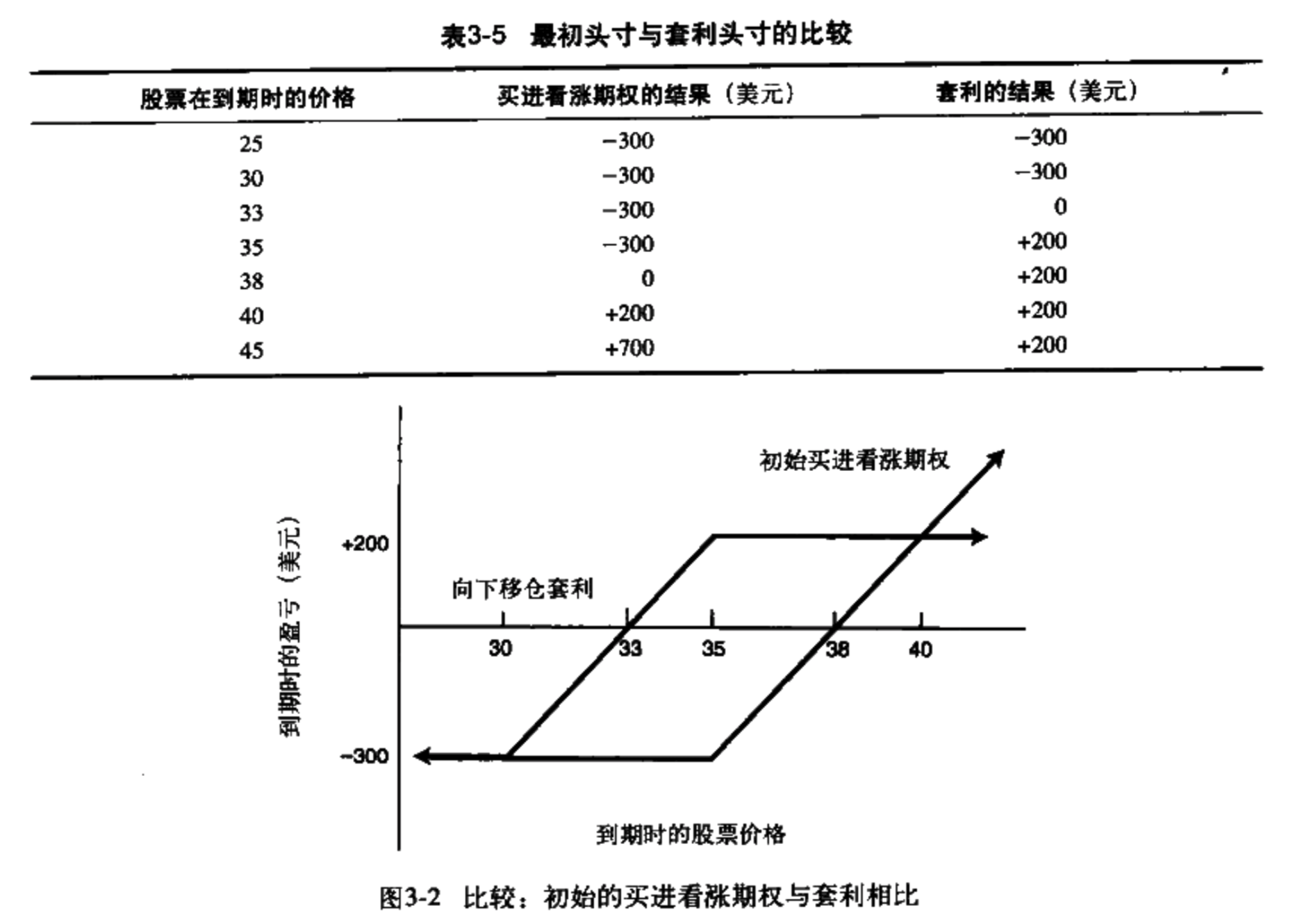

举个例子介绍策略3,一开始用3点买入1张XYZ10月35 call,股票跌到32,这时10月35 call只值1.5。同时10月30 call值3点。此时可以卖出2张10月35 call,买入1张10月30 call。注意这里不需要额外花钱,2张10月35 call和1张10月30 call的成本是一样的,这也是这个策略的关键点:投资者通过基本相等的钱买入1张低行权价的call,同时卖出2张高行权价的call。操作之后,头寸变成了:买进1张10月30 call,卖出1张10月35 call,成本还是最初的3点。

- 如果股票到期日价格是33,10月30 call值3点,而10月35 call作废。由于最初成本是3点,整个头寸在33处盈亏平衡。原来没有向下移仓之前,需要38才能平衡,使用这个策略降低了盈亏平衡点。

- 如果股票涨到35以上,无论超过多少,最大盈利都是2点。因为两个call的价差是5点,除去成本3点,最大盈利就是2点。虽然向下移仓降低了盈亏平衡点,减少了风险,但是也减少了最大盈利。

- 如果股票跌到30以下,两个call都会作废,最大亏损是最初投入的3点。

下图是向下移仓的数值表现和图形: