本文介绍长期期权(LEAPS)相关的内容。

(本系列文章的目的是加强自己的学习效果,内容主要来源于期权领域的经典《期权投资策略》和自己的理解)

风险提示:

期权投资风险巨大,请不要轻易尝试。

期权投资风险巨大,请不要轻易尝试。

期权投资风险巨大,请不要轻易尝试。

什么是LEAPS

LEAPS的全称是Long Term Equity Anticipation Securities,中文叫长期期权。从名字上可以看出,它是一种到期日比较长的期权,可以是call,也可以是put。至于到期日多长叫长期期权,有说9个月以上的,有说1年以上的,还有说2年以上的。我们就认为1年以上的是长期期权。长期期权大多数特点和中短期期权差不多,本文主要介绍区别之处。

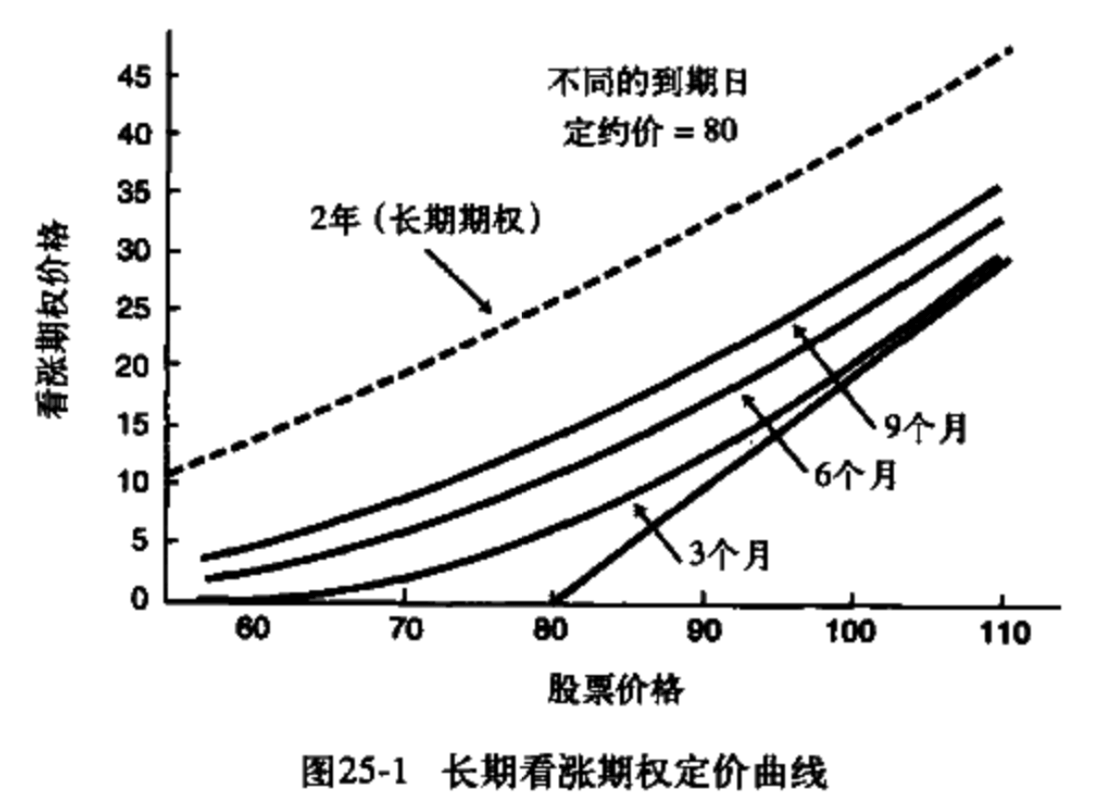

长期期权定价

上图是长期期权的价格曲线,和中短期相比,长期期权的曲线比较平坦,时间价值要多不少。

前文期权投资策略(一):期权介绍中介绍过,影响期权价格的主要因素有四个:

- 股票价格

- 期权行权价

- 期权剩余时间

- 股票波动率

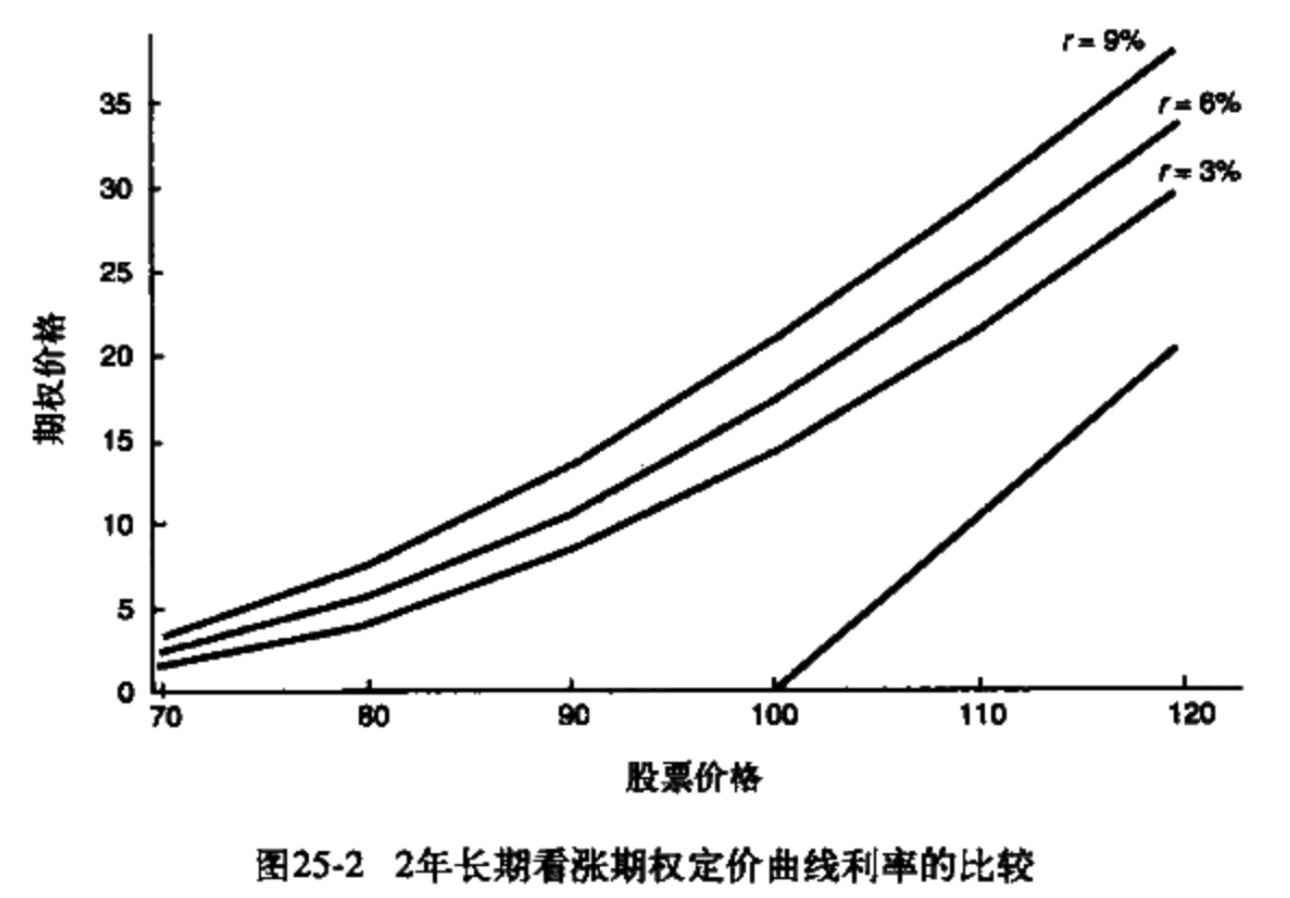

这个说法并不准确,其实有6个因素,还有2个是无风险利率和股息率。无风险利率可以认为是美国国债的利率。对于中短期期权,无风险利率和股息率的影响不大,但对于长期期权影响比较大。

上图是无风险利率分别是3%,6%,9%时,行权价为100的长期期权价格。股价是110时,3%利率下的期权价格是20左右,而9%利率下的价格是30左右,差别巨大。另外从图中可以发现从左到右,3条曲线之间的间距越来越大,也就是说实值长期期权比虚值长期期权受利率的影响更大。最近美国国债的利率上升,长期期权的价格也会上升。

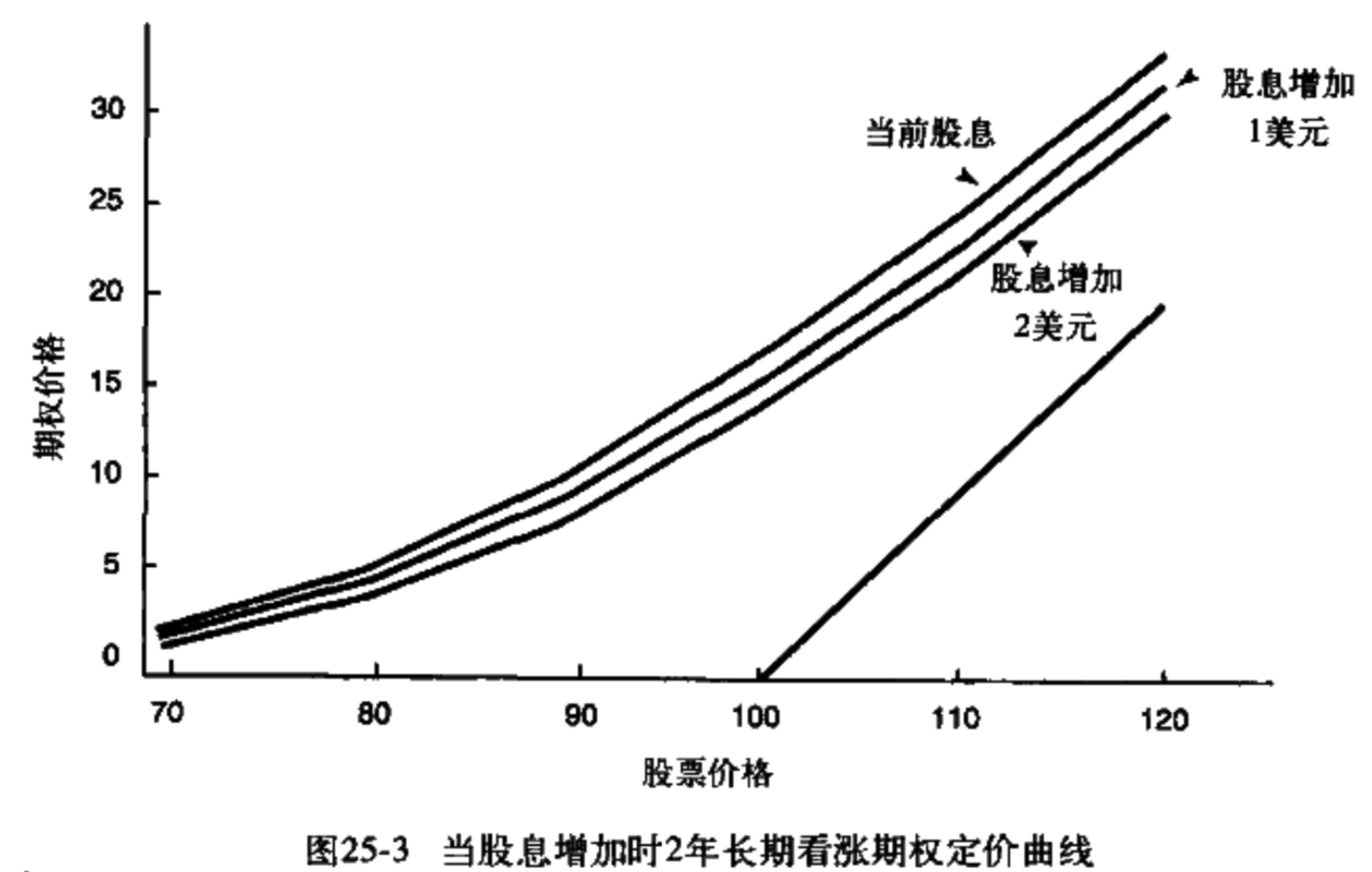

上图是股息率对长期期权的影响。3条曲线,下面的曲线比上面的曲线股息要多1刀。也就是说,股息率越大,长期期权的价格越低。原因是因为股息率越高,除息时股价越低,而期权不会得到股息。

比较上面两个图,和股息率相比,无风险利率对长期期权的影响要大一些。

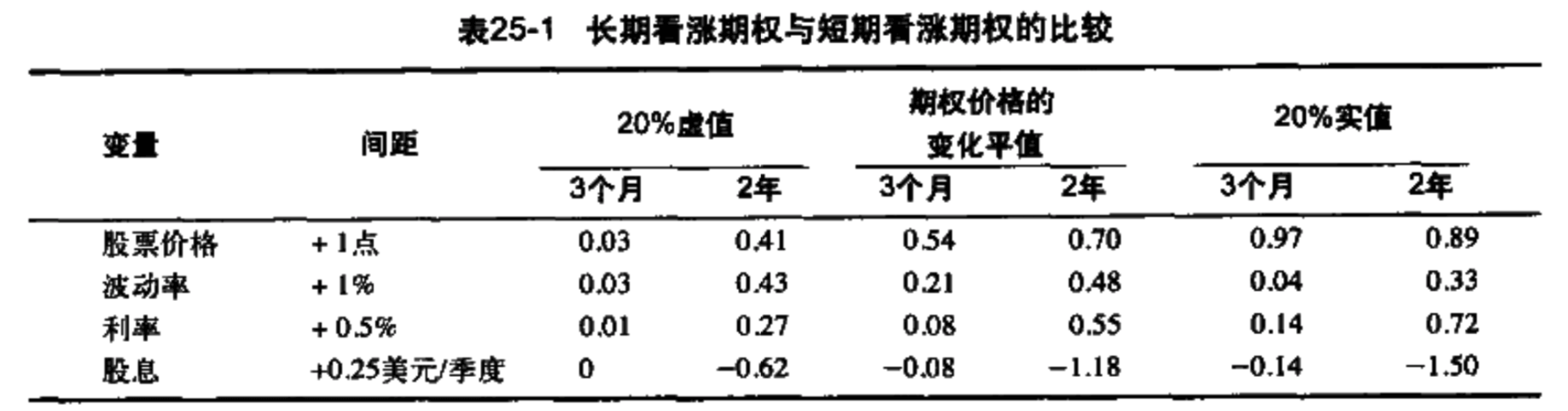

上表从股价、波动率、利率、股息四个方面比较短期期权和长期期权的区别。需要注意的是,波动率对长期期权的影响比短期期权大很多。所以一般是在低利率和低隐含波动率的时候买入长期期权,而不是反向操作。

长期期权策略

取代股票

长期期权的一种玩法是用来取代股票。比如说我们想买入股票XYZ,现在XYZ也提供1年后到期的长期期权。那么买入正股和长期期权哪个划算呢?我们来计算一下。

1

2

3

4

XYZ股票价格50

1年长期期权行权价40的call价格12

XYZ股息是每股0.5

无风险利率5%

比较买入100股XYZ和1张40 call:

1

2

3

4

股票成本 5000

期权成本 1200

------------

期权节省 3800

如果拿这3800存入存入银行或者买债券,假设1年后股价没变化还是50,使用长期期权的方式:

1

2

3

4

利息收入 3800 * 0.05 = 190

股息损失 100 * 0.5 = 50

时间价值权利金损失 100 * 2 = 200

净机会成本 -60

和买入正股相比,买入长期期权的成本要多60。再分析1年后到期时不同股价下两种方式的区别:

- 如果到期时股价高于50,两者的收益是相同的,也就是100股正股能赚多少,1张长期期权也能赚相同的数额,但是长期期权的成本比正股多了60。

- 如果到期时股价低于50,两者都会亏损,如果股价低于40,正股会遭受大量亏损,但是长期期权的下行风险最大也就是股价是40的时候,即使价格再低,也只是期权作废。而且长期期权有3800存在银行,同时有190的利息,最大的亏损是1010。

买入实值长期期权,同时将省下的相同成本的股票的差额存入银行是一个划算的策略。注意这个策略里面需要把省下的钱存入银行,而不是全部买入长期期权。

投机

和上面的策略相比,投机的意思就是把本金全部用来买入长期期权,而不是把省下的钱存入银行。和期权投资策略(二):call buying中介绍的买入普通期权相比,大部分特性相同,主要的区别在于时间价值的递减速度和delta的变化上。

长期期权由于到期时间比较长,时间价值的减少也比较慢。

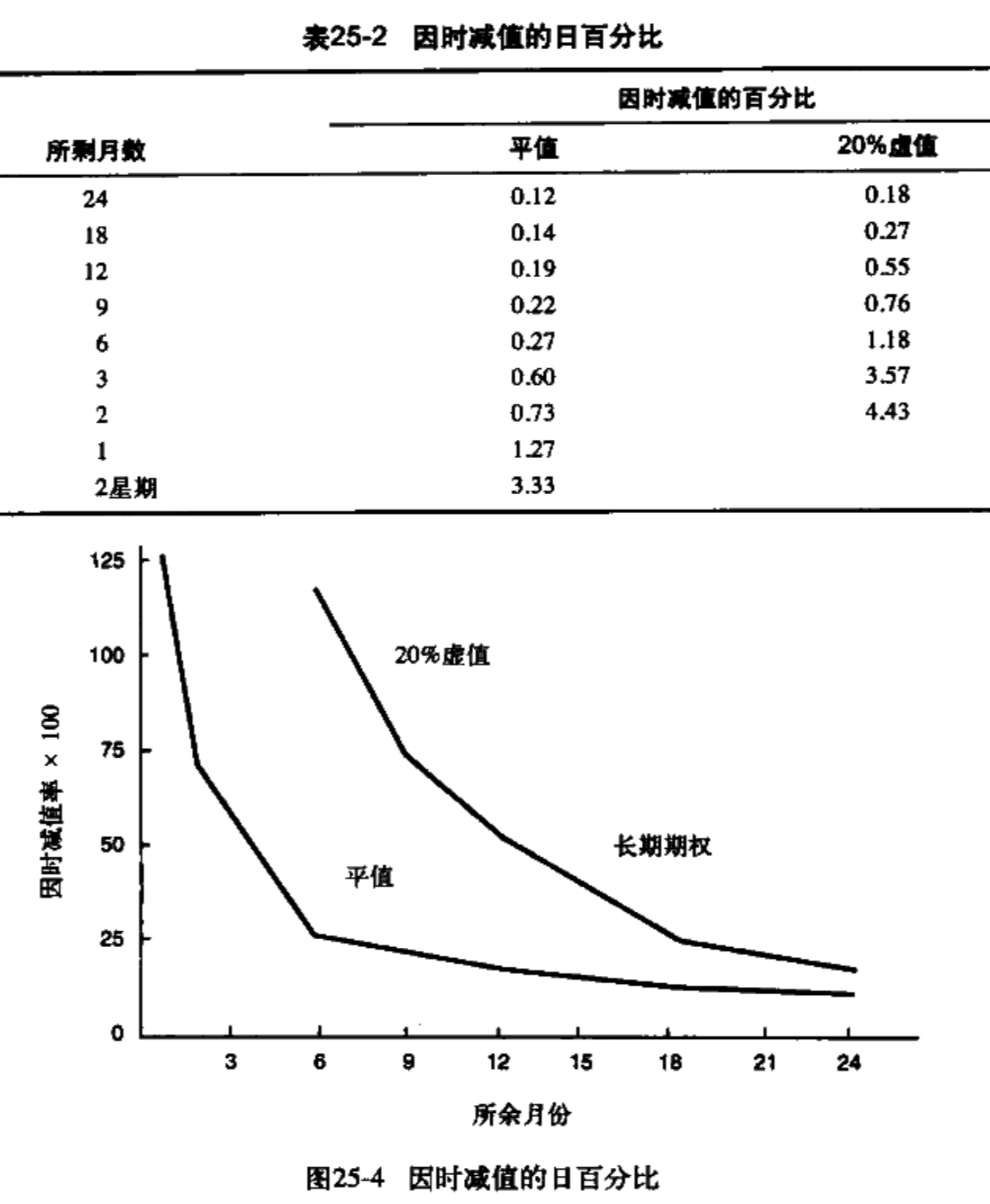

上图描绘了一个平值长期期权和虚值长期期权的时间价值减少曲线。2年的平值长期期权,剩余时间还有6个月的时候,时间价值开始加速递减,所以我们可以在期权还剩6个月前,移仓到远期的期权。另外虚值的长期期权时间价值递减比平值的要快。

长期期权delta的变化和中短期期权相比也不一样。

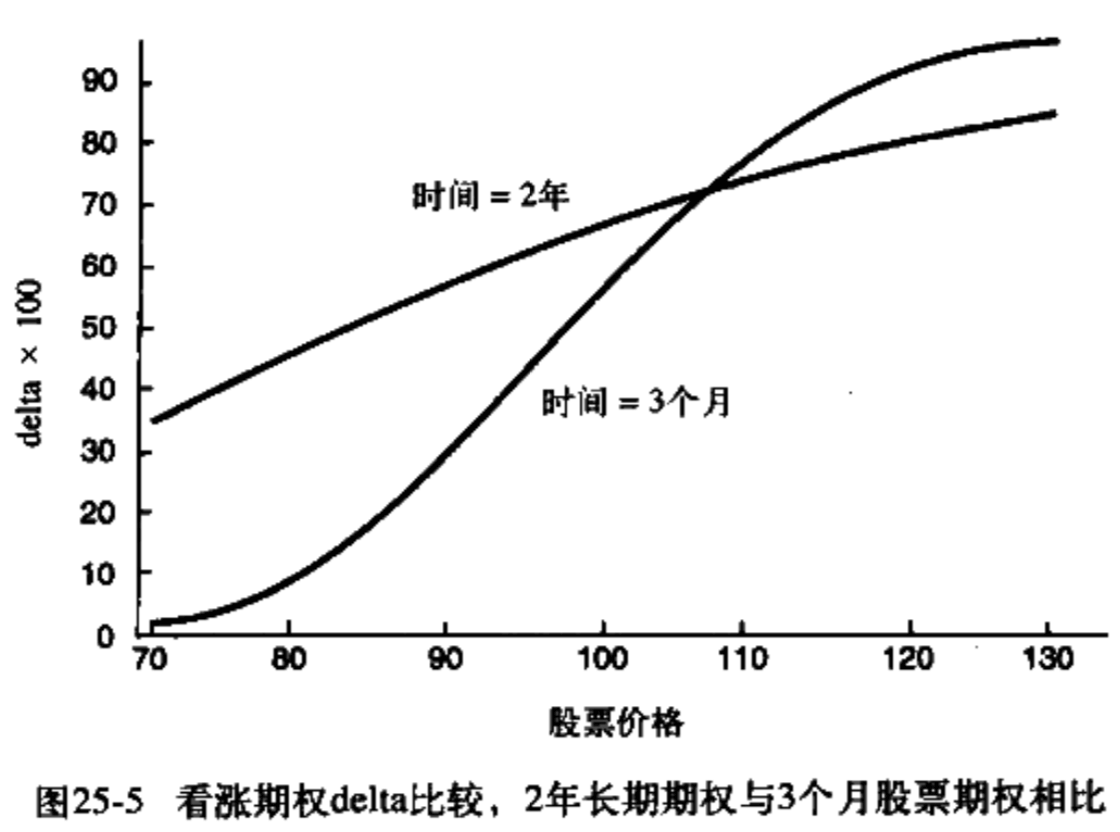

上图是两个行权价都是100的2年长期期权和3个月短期期权的delta随着股价变化的曲线。可以看出,2年长期期权的delta变化相对比较平缓。3个月短期期权的delta在期权虚值的时候非常低,而在期权实值的时候非常高。